标签:

车市车企

汽车零部件企业进入转型升级考验期

中国汽车报网 马鑫 2020-06-16 09:58:43

浏览:29578

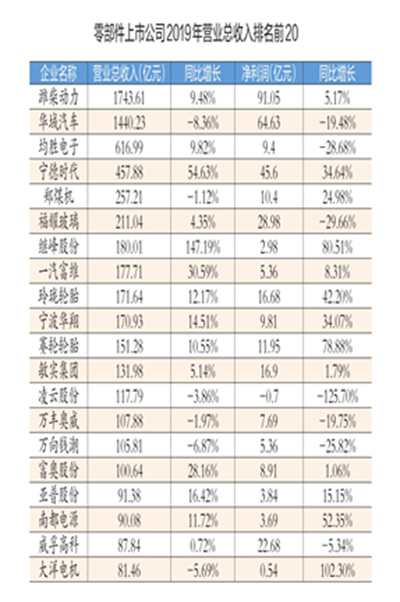

截至2020年5月初,在130余家在沪深两市上市的零部件公司中,除个别企业(如ST银亿、中鼎股份)因疫情影响选择延期外,绝大部分都已完成2019年年报披露。从《中国汽车报》记者目前搜集的信息看,近四成零部件上市公司的营业收入出现同比下滑,在汽车市场下行的大背景下,零部件供应商生存之艰难毋庸赘言。

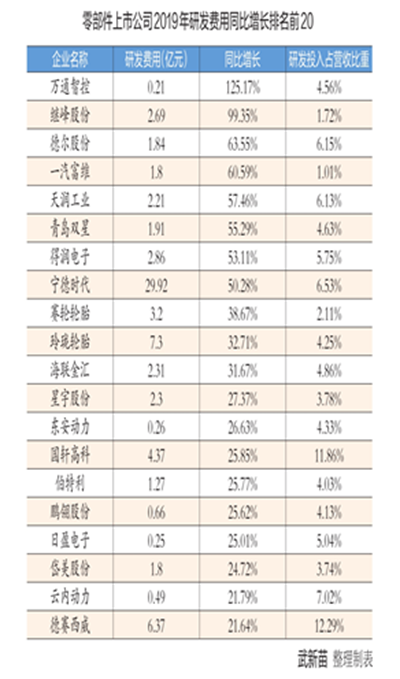

2019年,我国新车销量持续同比负增长,传统燃油车与新能源汽车市场双双进入下行通道,处于产业链上游的零部件行业承压严重;与此同时,汽车电动化、智能化、网联化、共享化的浪潮方兴未艾,正在深刻改变着传统零部件配套格局;此外,“双积分”政策实施与排放标准升级,给零部件行业带来新的机遇与挑战。种种因素叠加发酵,使零部件上市公司在2019年路遇荆棘。但记者也发现,在错综复杂的市场环境下,众多零部件供应商没有故步自封,反而加大研发投入,推进转型升级。资料显示,有超过54%的上市公司加大了研发投入,研发投入同比增幅的平均值为25.38%,更有激进的企业研发投入增幅达到125%(万通智控),凸显零部件行业转型升级的决心和定力。

■“第一军团”有增有降显分化

潍柴动力和华域汽车,无论在营收规模还是盈利能力上都是国内零部件上市公司中当仁不让的“第一军团”。不过,两家企业2019年的表现,出现了比较明显的分化。

年报显示,潍柴动力2019年营收为1743.61亿元,同比增长9.48%;归母净利润为91.05亿元,同比增长5.17%;扣非净利润为83.23亿元,同比增长3.92%。其中,动力总成、整车整机及关键零部件部分的营业收入同比实现了9.35%的增长,其他零部件应收同比增长4.18%。2019年,潍柴动力发动机销量同比增速为10.10%,变速器销量同比增速为10.20%,均远高于商用车行业同期产销同比增速。

在保证既有业务高速增长的同时,潍柴动力2019年研发费用同比增幅为21.01%,达到52.3亿元。据了解,潍柴动力保证了在发动机、重卡方面的领先优势,在新能源汽车零部件领域(燃料电池发动机产品、动力总成、电机控制器等)、液压、智能驾驶、AMT等领域也形成了技术和规模的优势,以期完成新旧动能转换。

华域汽车2019年的表现则是另外一番景象。年报显示,华域汽车2019年营收达1440.23亿元,同比下滑8.36%;归母净利润为64.63亿元,同比下滑19.48%。华域汽车的内外饰件、金属成型与模具、功能件、热加工件的营业收入,相比2018年均有较大幅度下滑。

为此,华域汽车在细分市场寻求拓展,一方面,奔驰、宝马、奥迪等豪华品牌的配套方面有所突破;另一方面,内饰、车灯、座椅等业务获得了日系车企的配套机会;同时,围绕电动化、智能化不断创新,24GHz后向毫米波雷达实现稳定供货,77GHz前向毫米波雷达通过法规测试。华域汽车2019年的研发费用依然保持增长,达到52.65亿元,同比增幅为2.55%。

■部分企业受益于排放标准升级

2018年7月工信部发布的《坚决打好工业和通信业污染防治攻坚战三年行动计划》提出,在2020年底前,京津冀及周边地区、汾渭平原淘汰国三及以下运营中重型柴油货车100万辆;2019年7月1日起,重点区域、珠三角、成渝地区提前实施机动车国六排放标准;鼓励清洁能源车辆、船舶的推广使用;打好柴油货车污染治理攻坚战;严厉打击生产销售排放不合格机动车行为,撤销相关企业车辆产品公告。

威孚高科是受益排放标准升级利好的典型零部件企业。2019年,威孚高科实现营收87.84亿元,同比增长0.72%;研发费用达到4.18亿元,同比增长3.64%。在主要产品方面,除汽车燃油喷射系统销售收入出现3.09%的同比降幅外,威孚高科进气系统、汽车后处理产品均有增长,同比增幅分别为1.26%和8.64%,排放标准升级带来的利好可见一斑。与此同时,威孚高科在2019年以726万欧元,收购丹麦IRD Fuel Cells A/S 66%的股权,就此展开了对燃料电池膜电极、双极板核心零部件技术的储备。

东安动力也在新一轮排放标准升级中抓住了机遇。2019年,东安动力营收达到19.39亿元,同比增长49.98%;归母净利润达到1057.8万元,同比增长89.93%。虽然2019年全国车用汽油发动机销量同比下降9.35%,但东安动力凭借在国六发动机方面的优势,全年销售相关产品10.85万台,占总销量的43.96%;公司全年发动机整体销量24.68万台,同比增长46.07%,市占率也实现了提升。

■“新四化”让先发企业初尝胜果

2019年,汽车“新四化”的发展如火如荼,一批零部件企业乘此东风脱颖而出。四维图新2019年实现营收23.10亿元,同比增幅达到8.25%;研发费用为13.09亿元,同比增长12.26%。其中,占比最大的导航业务营收为8.31亿元,同比增长7.18%;排位第二的车联网业务营收为6.97亿元,同比增幅达28.53%。据了解,四维图新通过参股Mapbar Technology Limited对乘用车车联网业务加大投入,在ADAS、自动驾驶、位置大数据、车联网等领域实现了众多量产订单的签署。

均胜电子作为智能驾驶、汽车安全系统领域的领军企业,2019年实现营收616.99亿元,同比增幅达到9.82%。其中,汽车安全业务实现营业收入470亿元,同比增长9.71%,取得全球主流整车企业新增订单价值442亿元,占全年全球汽车安全新增订单量的35%;汽车电子业务则同比增长18.78%,达74.84亿元。收购德国普瑞,成功巩固了其在人机交互、智能驾驶领域的地位。均胜电子智能车联业务也在2019年结出硕果,该公司第一代OBU产品成为当年首个V2X量产项目。

2019年,德赛西威营收达53.37亿元,小幅同比下降1.32%,但在驾驶信息显示系统细分领域,取得了同比73.99%的增长。德赛西威2019年研发投入为6.56亿元,同比增幅达到20.71%,占销售额比例为12.29%。赛德西威形成了智能座舱、智能驾驶、网联服务三大主力组成的产品群,并取得了一汽-大众、上汽大众、吉利汽车、一汽丰田、雷克萨斯等整车企业的新项目订单。

在底盘控制系统领域占有一席之地的万安科技,也在2019年加速对新能源汽车、电子电控、轻量化底盘、智能驾驶等领域布局。2019年,万安科技营收达22.49亿元,同比微降0.27%,但研发费用同比增幅为10.34%,达9723.3万元。据悉,万安科技募集资金进行的“车联网、无线充电技术及高级驾驶员辅助系统(ADAS)研发项目”有效提升了公司对电控领域的技术积累。

新能源汽车推广热力依旧,动力电池企业的表现可圈可点。在2019年新能源汽车产销双降的情况下,宁德时代实现营收457.88亿元,同比增幅达到54.63%,其中动力电池系统销售收入为385.84万元,同比增长57.38%。身居国内乃至全球动力电池装机量榜单首位的宁德时代,不仅为上汽、吉利、宇通、北汽、广汽、长安等自主车企配套,而且实现了与宝马、丰田等车企重要项目的定点。宁德时代2019年的研发费用为29.92亿元,同比增长高达50.28%。

■需求低迷与贸易摩擦值得警惕

在宏观因素中,全球汽车市场需求低迷和中美贸易摩擦值得警惕。以福耀玻璃为例,2019年营收实现了同比4.35%的增长,达到211亿元;但利润总额为32.3亿元,同比下降34.89%。据了解,其利润下滑的原因之一在于,全球经济增速放缓,中美贸易摩擦加剧等因素直接导致汽车消费动力减弱。福耀玻璃伊利诺伊有限公司被指控违反独家经销协议,支付赔偿和承担国际仲裁法院开支3929万美元(2.71亿元人民币);美国加征关税扣除客户承担部分,福耀承担了1103万美元(约7635万元人民币)。在贸易保护主义抬头的背景下,由此带来的损失可能是海外设厂布局的零部件企业必须要面对的问题。

以收购亚新科和博世SEG业务快速进入零部件市场的郑煤机,也面临着汽车需求下滑带来的压力。2019年,郑煤机营业收入为257.21亿元,同比下降1.12%,其中汽车零部件产品的营业收入159.1亿元,同比下降9.87%,动力系统零部件、底盘系统零部件和起动机/发电机销量全部出现下滑。

2020年,由于新冠肺炎疫情带来的影响,我国汽车零部件企业所面对的情况肯定要比2019年更具有挑战性。市场整体面临空前的下行压力,而为了在“新四化”中争得先机,企业在相关领域的研发投入却进入了关键时期。此外,零部件行业也面临着一级供应商与二级供应商之间相互整合、新的竞争者进入市场、整车企业对配套关系提出更多更高要求等新的课题。可以预见的是,2020年零部件行业的集中度将进一步增加,头部企业的优势会得到强化,边缘企业可能加快退出,而在新能源汽车、智能网联等重点领域也将出现更多的新亮点。

原文来源:http://www.cnautonews.com/tj/lbj/202005/t20200527_638269.html

上一篇:

产品需求结构高端化 自主加速品牌向上

下一篇:

陈德美:上汽将推出全球首款5G汽车

版权所有 Copyright @ 2013 中线网 电话:029-86570577

邮箱: service@xianshu.cn

ICP备案证书号:

陕ICP备12007412号-1

增值电信业务经营许可证:陕B2-20200291

本站信息均来源于网上或由本站网友发表,不代表本网站立场,如侵犯了您的权利请投诉至 service@xianshu.cn!