标签:

车市车企

8月汽车销售市场同比降幅增大

2021-09-13 14:58:36

浏览:24024

一、受极疫情反复影响 8月汽车产销同比继续下降

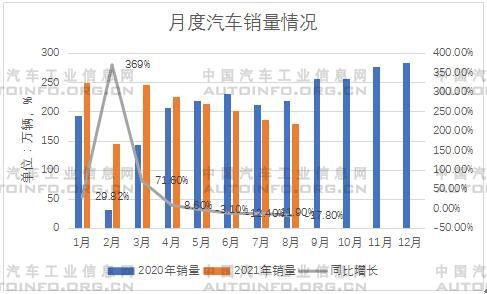

8月,汽车产销分别完成172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%,降幅比7月分别扩大3.2和5.9个百分点。与2019年同期相比,产销同比分别下降13.4%和8.2%,产销增速均由正转负,且降幅较大。从2019、2020各月销量来看,9-12月的销量水平明显高于前几个月,说明市场需求环比将有所增加,叠加芯片供应紧张的问题,企业生产未来压力仍然很大。

1-8月,汽车产销分别完成1616.6万辆和1655.6万辆,同比分别增长11.9%和13.7%,增幅比1-7月继续回落5.3和5.6个百分点。与2019年同期相比,产销同比分别增长1.3%和2.7%,产销量增幅比1-7月分别回落2.1和1.5个百分点。

本月汽车产销同比继续下降,降幅进一步扩大,具体影响因素为:受国内疫情和马来西亚疫情的影响,供应链风险提升导致减产压力进一步加大,此外产销的波动也与去年同期基数较高有关。

数据来源:中国汽车工业协会,中国汽车工业信息网整理

1-8月汽车集团top10销量

企业名称 | 1-8月销量 | 市场份额 |

上汽集团 | 303.8 | 18.35% |

一汽集团 | 238.5 | 14.41% |

东风集团 | 212.9 | 12.86% |

长安汽车集团 | 154.4 | 9.33% |

广汽集团 | 132.9 | 8.03% |

北汽集团 | 120.1 | 7.25% |

吉利汽车集团 | 81.8 | 4.94% |

长城汽车 | 78.4 | 4.74% |

奇瑞汽车 | 57.4 | 3.47% |

华晨宝马 | 46.6 | 2.81% |

二、乘用车单月产销同比降幅扩大

8月,乘用车产销分别完成149.7万辆和155.2万辆,产量环比下降3.3%,销量环比增长0.04%,同比分别下降11.9%和11.7%,降幅比7月分别扩大1.2个百分点和4.7个百分点。分车型来看:四类车型中仅交叉型乘用车产销呈现增长,其他三类车型产销均呈现下降。与2019年相比,乘用车产销同比下降11.7%和6.2%。当前,乘用车呈现供需错配的发展态势,其中市场需求相对稳定,但供给端由于芯片短缺问题减少了一定生产量。

1-8月,乘用车产销分别完成1289.1万辆和1311.2万辆,同比分别增长15.2%和16.0%,增幅比1-7月继续回落4.9和5.2个百分点。与2019年同期相比,产销同比分别下降2.5%和1.7%,降幅比1-7月分别扩大1.3和0.7个百分点。

三、新能源汽车产销继续刷新记录

本月新能源汽车持续成为亮点,当月产销继续刷新记录,并首次超过30万辆,1-8月渗透率也继续提升至近11%的水平。

8月,新能源汽车产销分别完成30.9万辆和32.1万辆,同比均增长1.8倍。其中纯电动汽车产销分别完成25.2万辆和26.5万辆,同比均增长1.9倍;插电式混合动力汽车产销均完成5.6万辆,同比分别增长1.4倍和1.7倍;燃料电池汽车产销分别完成40辆和38辆,同比分别下降58.8%和68.6%。本月新能源产销继续刷新记录。从细分车型来看,纯电动汽车、插电式混合动力汽车的产销也均刷新记录。8月新能源汽车渗透率已提升至17.8%,新能源乘用车渗透率更是接近20%。按照这样的态势发展,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。

1-8月,新能源汽车产销分别完成181.3万辆和179.9万辆,同比均增长1.9倍。

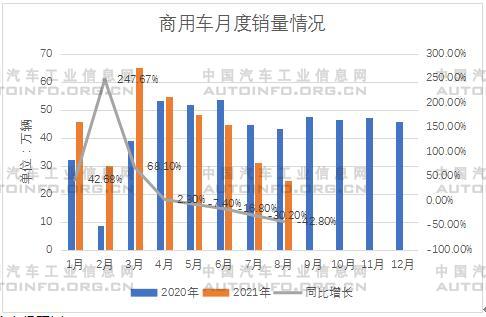

四、商用车继续大幅下滑,除了轻客均有不同程度的下滑

商用车受本次7月1日重型柴油车国六排放法规切换造成商用车市场波动,然而轻客继续保持快速增长,拉动客车继续增长。

8月,商用车产销分别完成22.9万辆和24.7万辆,环比分别下降27.5%和20.9%;同比分别下降46.2%和42.8%,降幅比7月分别继续大幅扩大13个百分点和12.6个百分点。分车型情况看,货车产销同比大幅下降,客车产销同比继续增长。与2019年同期相比,商用车产销同比下降23.1%和19%,增速比7月已由正转负。由于重型柴油车国六排放法规在今年7月1日切换,市场需求出现了较大的波动,进而呈现明显的前高后低态势。

1-8月,商用车产销分别完成327.5万辆和344.4万辆,同比分别增长0.6%和5.5%,增幅比1-7月继续回落7和7.4个百分点。分车型情况看,货车累计产量的增速已经由正转负,其他车型产销仍呈现增长。与2019年同期相比,商用车产销同比增长20%和23.8%,增幅比1-7月均回落5.2个百分点。

五、四季度市场预测

展望四季度,我国国民经济运行总体保持稳定,从而支撑汽车消费需求保持稳定;但供给端出现较大波动,其中复杂多变的国内外形势带来诸多不确定性,海外疫情导致的芯片供应短缺问题依旧存在,叠加四季度市场需求的提高也将加剧供应有限的问题;同时,商用车市场需求的波动以及原材料价格持续在高位都将进一步加大企业成本压力,影响行业运行。综合各方面因素,我们需要审慎乐观地看待行业发展,初步预判全年的市场或将弱于预期。

版权所有 Copyright @ 2013 中线网 电话:029-86570577

邮箱: service@xianshu.cn

ICP备案证书号:

陕ICP备12007412号-1

增值电信业务经营许可证:陕B2-20200291

本站信息均来源于网上或由本站网友发表,不代表本网站立场,如侵犯了您的权利请投诉至 service@xianshu.cn!