标签:

车市车企

2022年5月汽车工业产销综述

2022-06-13 09:23:15

浏览:25951

5月,随着我国高效统筹疫情防控和经济社会发展成效不断显现,国内多点暴发的新冠肺炎疫情得到有效控制,经济景气水平较4月份有所改善。通过各方面努力,汽车供应链产业链逐渐畅通,复工复产节奏明显加快,行业企业全力抢抓时间窗口期,在稳定二季度产销形势的同时,力保全年预期。与此同时,党中央陆续出台了一系列促消费、稳增长的政策措施,地方政府也积极响应,出台多种促进汽车消费的配套政策,活跃了市场。总体来看,5月汽车产销比上月呈明显恢复性增长,乘用车表现更为突出。

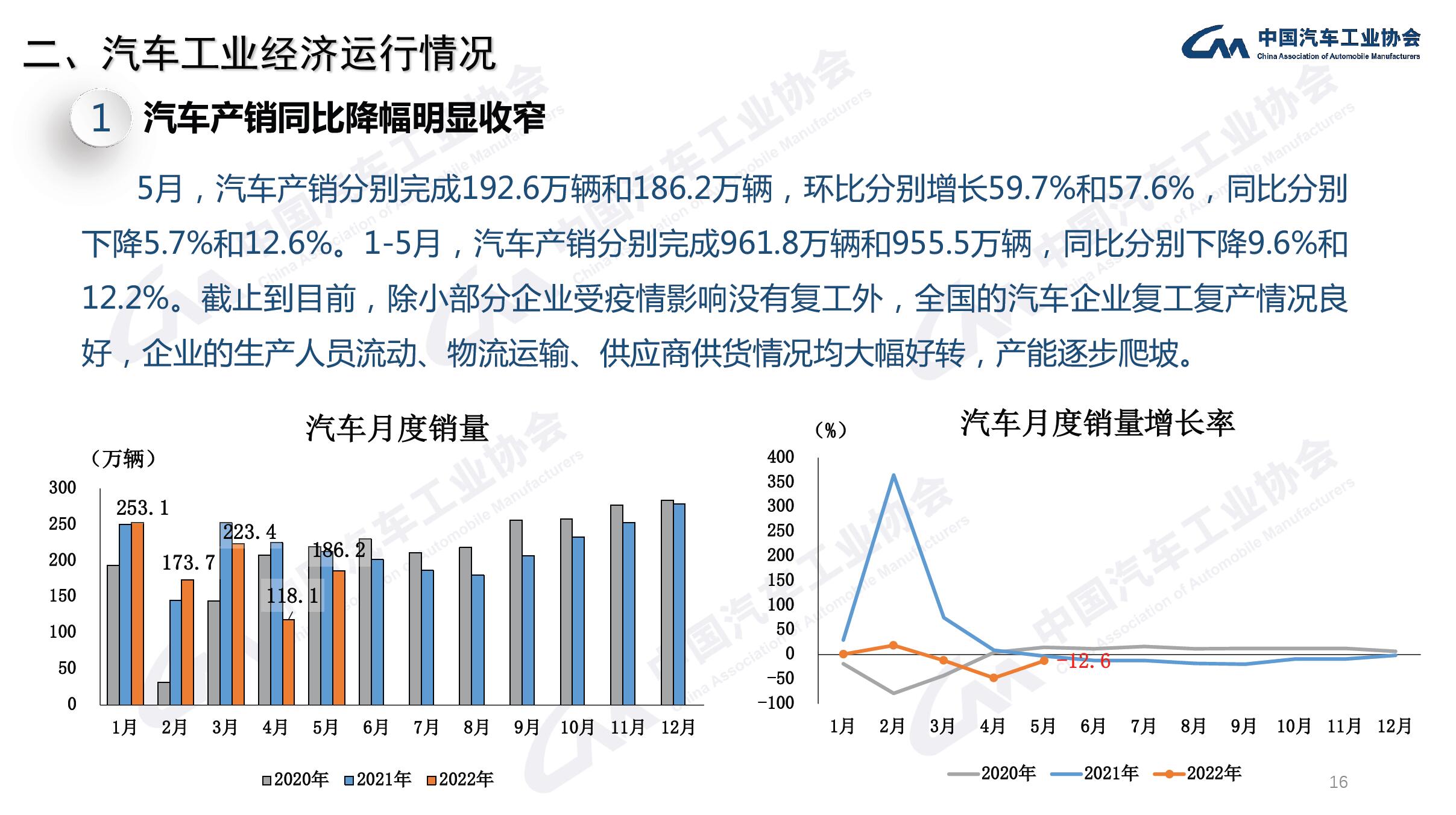

5月,汽车产销分别达到192.6万辆和186.2万辆,环比增长59.7%和57.6%,同比下降5.7%和12.6%,降幅比上月分别收窄40.4个百分点和35.0个百分点。

1-5月,汽车产销961.8万辆和955.5万辆,同比下降9.6%和12.2%。

5月,乘用车产销170.1万辆和162.3万辆,环比增长70.8%和68.2%,产量同比增长5.2%,销量下降1.4%。在乘用车主要品种中,与上月相比,四大类乘用车品种产销均呈较快增长,其中基本型乘用车(轿车)增速更为显著;与上年同期相比,基本型乘用车(轿车)产销呈小幅增长,运动型多用途乘用车(SUV)销量略降,产量增长,其他品种产销依然呈快速下降。

1-5月,乘用车产销819.6万辆和813.3万辆,同比下降1.1%和3.6%,降幅比1-4月有所收窄。在乘用车主要品种中,与上年同期相比,基本型乘用车(轿车)产量略有增长,销量小幅下降,其他三大类乘用车品种呈不同程度下降,其中多功能乘用车(MPV)降幅更为明显。

5月,商用车产销22.5万辆和23.9万辆,环比增长7.2%和10.4%,同比下降47.0%和50.5%。在商用车主要品种中,与上月相比,货车和客车产销均呈增长,其中客车增速更为明显;与上年同期相比,客车和货车产销依然呈较快下降。

5月,在货车细分品种中,与上月相比,微型货车产销有所下降,其他三大类货车品种呈不同程度增长;与上年同期相比,四大类货车品种产销依然呈较快下降。在客车细分品种中,与上月相比,三大类客车品种产销均呈增长;与上年同期相比,三大类客车品种产销继续呈两位数较快下降。

1-5月,商用车产销142.2万辆和142.1万辆,同比下降39.4%和41.9%。在商用车主要品种中,与上年同期相比,客车和货车产销均呈较快下降。

1-5月,在货车主要品种中,与上年同期相比,四大类货车品种产销均呈较快下降。在客车主要品种中,与上年同期相比,大型客车产销降幅略低,中型和轻型客车均呈明显下降。

5月,新能源汽车产销表现也较为出色,当月产销分别达到46.6万辆和44.7万辆,环比增长49.5%和49.6%,同比增长均为1.1倍,市场占有率达到24.0%。在新能源汽车主要品种中,与上月相比,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均呈增长,其中纯电动汽车增速更为明显;与上年同期相比,上述三大类品种产销均呈高速增长,燃料电池汽车增速依旧最为显著。

1-5月,新能源汽车产销双双超过200万辆,分别达到207.1万辆和200.3万辆,同比增长均为1.1倍,市场占有率达到21.0%。在新能源汽车主要品种中,与上年同期相比,纯电动汽车、插电式混合动力汽车和燃料电池汽车产销继续保持高速增长势头。

1-5月,汽车销量排名前十位的企业(集团)共销售819万辆,占汽车销售总量的85.7%。在汽车销量排名前十位企业中,与上年同期相比,比亚迪销量增速最为明显,广汽和奇瑞呈小幅增长,其他企业依然呈一定下降。

版权所有 Copyright @ 2013 中线网 电话:029-86570577

邮箱: service@xianshu.cn

ICP备案证书号:

陕ICP备12007412号-1

增值电信业务经营许可证:陕B2-20200291

本站信息均来源于网上或由本站网友发表,不代表本网站立场,如侵犯了您的权利请投诉至 service@xianshu.cn!